人身 傷害 と 搭乗 者 傷害 の 違い

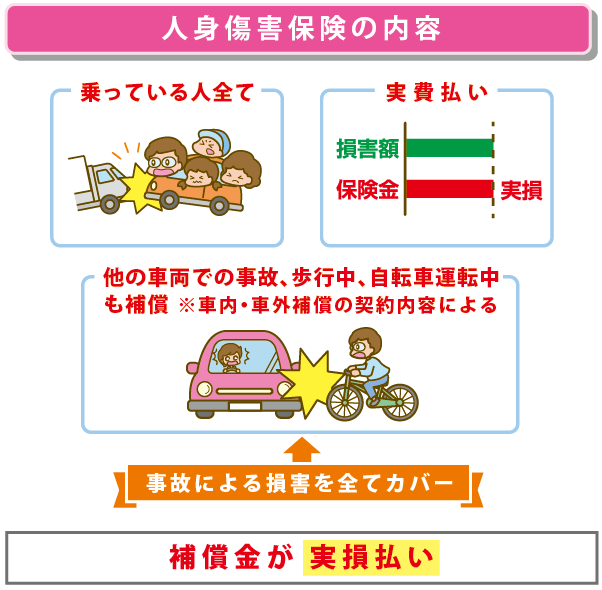

人身傷害も搭乗者傷害も、自動車事故により、ご契約のお車に搭乗中のご自身や同乗者の方が、 1. 2. 死亡したり後遺障害を被った場合 に保険金が支払われる補償ですが、その金額の計算方法やカバーする補償の範囲が異なります。 治療費や精神的損害などの実際の損害額のお支払い 治療費の実費や精神的損害、休業損害など、実際にかかった費用や損害額を、お客さまの 責任割合(過失割合)にかかわらず お支払いします。 何といってもポイントは、責任割合に関わらず実際にかかった損害額が支払われること!損害についてほぼ全額補償され、最終的にお客さまの自己負担がほとんどありません。損害額が保険金額を上回る場合は、お客さまの自己負担が発生することがあります。 あらかじめ定められた金額をお支払い 死亡または後遺障害の場合 死亡または後遺障害を負った場合に、あらかじめ定められた金額をお支払いします。(死亡・後遺障害・入通院一時金補償型をセットした場合) ケガの場合 実際にかかった金額にかかわらず、症状によってあらかじめ定められた金額をお支払いします。 加入パターンは3つ! 人身傷害と搭乗者傷害は、3つのパターンの組み合わせからお選びいただけます。 加入パターン別 お支払い例 信号機のない交差点で衝突したAさん(54歳・男性)の場合 (注) 以下の事例は、人身傷害と搭乗者傷害の補償対象となる、ご自身や同乗者のケガの損害について、保険金のお支払いの一例をわかりやすくイメージしたものです。相手のケガや車、ご自身のお車の損害についてはここでは例示していませんのでご注意ください。実際の責任割合やお支払金額等は事故の内容によって異なります。 ※1 ご契約のお車に搭乗中の方が死傷された場合に、お客さまの責任割合(過失割合)に関わらず実際の損害額(当社基準により算出した金額)を補償します。 ※2 死亡・後遺障害保険金1, 000万円で契約の場合 この補償がお役にたった例 関連情報 家族構成やお車の使用状況によって、必要な補償は変わります。実際のご契約例を補償選びの参考にしてください。

人身傷害と搭乗者傷害の違い|おとなの自動車保険

- 大泉学園 梅の花 メニュー

- 「人身傷害保険」と「搭乗者傷害特約」の違いは何ですか?/損保ジャパン

- 温 経 湯 効果 口コミ

- 有料粗大ごみ処理券 品川区

- アニメ『進撃の巨人』2期のEDはトラウマ級!? 話題のEDを考察 | MOVIE SCOOP!

- お ジャ 魔女 どれみ dvd

- Awesome 久留米 - 福岡県久留米市のグルメ・イベント・観光情報サイト

- 岩田 剛 典 杉 咲花

搭乗者傷害と人身傷害の違いについて

2つの保険を比較すると、人身傷害保険は実際の損害額をきちんと補填し、対象となる交通事故の範囲も広くなっています。 まずは人身傷害保険に加入し、必要に応じて搭乗者傷害保険で保証を手厚くする方法がおすすめです。

どちらも、事故によって死傷した場合に補償する保険ですが、下図のとおり、「補償の対象」と「補償内容」に違いがあります。 人身傷害補償保険 搭乗者傷害保険 補償の対象 記名被保険者やそのご家族が 自動車事故に起因して死傷した場合や他のお車に搭乗中の事故(※)によって死傷した場合も補償の対象となる。 また、記名被保険者やそのご家族が運転しているお車、または契約自動車に搭乗中の方が事故によって死傷した場合も補償の対象となる。 契約自動車に搭乗しているときの事故によって死傷した場合のみ、補償の対象となる。 補償内容 ケガをした場合の治療費や休業損害、死亡した場合の逸失利益などが補償される。 (ご契約金額がお支払額限度) ケガなどによる死亡・後遺障害・入院・通院などに応じて、一定の金額が支払われる。 (あらかじめ設定された金額) (※)他のお車に搭乗中の事故は、「自動車事故補償」で契約している場合に限ります。「契約自動車搭乗中のみ補償」の場合は補償の対象になりません。 「人身傷害補償保険」は実際にかかった費用や損害での補償となるため、保険金をお支払いするまでに時間がかかる場合があります。そのため、スピーディーに定額でお支払いする「搭乗者傷害保険」とセットで契約されることをおすすめいたします。