年代 別 金融 資産 残高

- コロナ禍で膨張する個人マネー ~家計金融資産1,946兆円の構造~|熊野 英生 | 第一生命経済研究所

- 今日も下版はできません!

- <年代別・世帯人数別の貯蓄額>平均値と中央値、理想の貯金額イメージをFPが解説 - トクバイニュース

- 髭の剃り方 鼻の下

- 家庭教師アルバイト一括登録ナビ

- 大樹生命保険株式会社:「家計の金融行動に関する世論調査」でわかる年代別平均貯蓄額は?

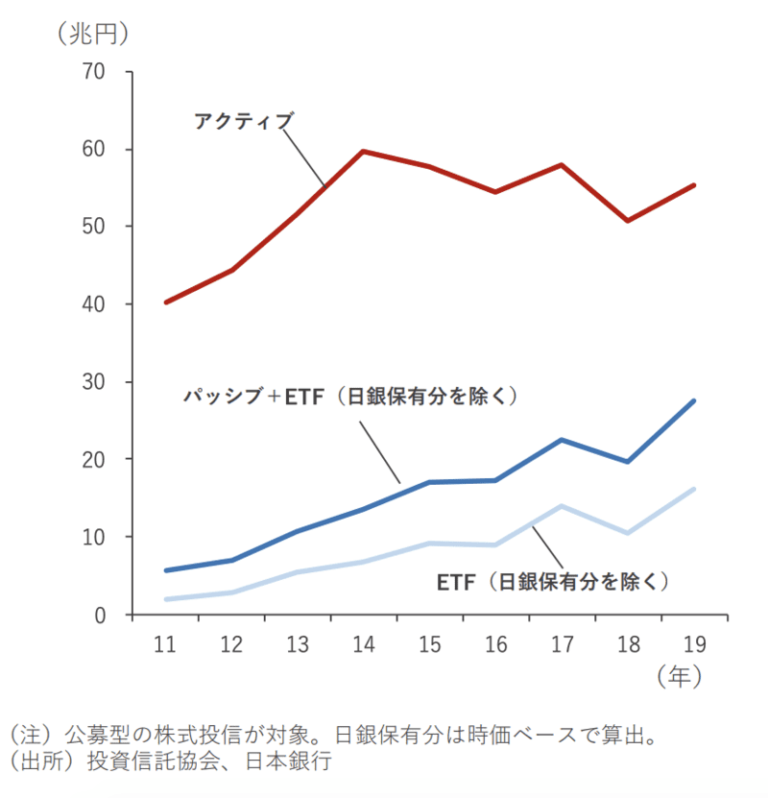

Economic Trends 2021. 06. 25 日本経済 新型コロナ(経済) マネー コロナ禍で膨張する個人マネー ~家計金融資産1, 946兆円の構造~ 熊野 英生 要旨 2021年3月末の資金循環統計では、家計金融資産残高が1, 946兆円になった。2, 000兆円まであと少しだ。年代別金融資産の内訳を推定すると、世帯主60歳以上の保有分は約7割(68. 5%)とみられる。政府が社会保障関係費を増やしていることが、シニア・マネーを増嵩させてきたと考えられる。政府債務の膨張は、家計金融資産の増加とも裏腹の関係にある。 目次 2, 000兆円に接近する個人マネー 個人金融資産の有効活用論 財政と家計金融資産の同時膨張 家計金融資産の7割は高齢者の資産 財政問題と家計金融資産 日本銀行の「資金循環統計」では、家計金融資産残高が2, 000兆円には達しなかった。それでも、2021年3月末は1, 946兆円と2, 000兆円に接近している(図表1)。この残高を、1年前の2020年3月末(1, 816兆円)と比較すると、前年比7. 1%と高い伸びになった。実額でも+121兆円の増加だった。過去最高の増加率(2005年12月前年比11. 2%)ではなかったが、極めて高い伸びだ。 コロナ禍の僅か1年間で金融資産が+121兆円も増えるのは、異様なスピードだ。例えば、通常、100兆円ずつの大台を越えるのに、1, 800兆円台の期間は14四半期、1, 700兆円台の期間も14四半期をかけている。 今回、過去1年間で家計金融資産が急増した要因は、主に株価上昇と預貯金の増加のためである。株式・投信は、前年比で+68. 4兆円の増加である。株価は、急落した昨年3月末と比較すると約1. 39倍に上昇した(Topixの変化幅)。資金循環統計でも家計保有の上場株式は前年比36. 7%も増加してきた。株価上昇の効果は、株式・投信のほか、保険・年金資産(含む団体運用)にも表れている。 もうひとつ、預貯金残高が増加した寄与の部分も大きい。家計金融資産残高の増加額+121兆円に対して、現預金残高の増加額は+55.

コロナ禍で膨張する個人マネー ~家計金融資産1,946兆円の構造~|熊野 英生 | 第一生命経済研究所

6%、単身世帯の38. 0%が該当します。 年代別で見ると、金融資産非保有世帯の割合が高いのは、2人以上世帯では70歳以上、60代、20代の順です。20代は収入も低いので仕方がないとしても、60代で4世帯に1世帯弱、70歳以上で3世帯に1世帯弱が貯蓄がないというのは大きな問題です。 それ以上に問題なのが単身世帯です。20代、40代、50代の順に高く、最も高い20代では半数近くが金融資産非保有世帯です。最も低い60代でも3世帯に1世帯弱。70代のデータはありませんが、貯蓄を取り崩す年代であることを考えると、単身世代でも金融資産非保有世帯の割合は高くなっていると思われます。 ■老後における生活資金源は? 最後に、老後における生活資金源を見ておきましょう。2人以上世帯では60代と70歳以上、単身世帯では60代の方の生活資金源となっているものの割合です。 2人以上世帯のうち60代のTOP3は、多い順に「公的年金」、「就業」、「企業年金、個人年金、保険金」です。就業が2位で、しかも5割近くの人が働いています。これが70歳以上になると、TOP3は「公的年金」、「金融資産の取り崩し」、「企業年金、個人年金、保険金」となり、「就業」は2割程度にとどまります。 単身世帯・60代のTOP3は、2人以上世帯と同じで、多い順に「公的年金」、「就業」、「企業年金、個人年金、保険金」。ただし、働いている割合は36. 0%と2人以上世帯よりも少なくなっています。公的援助を受ける割合が、単身世帯では10%と高めになっていることも気になります。 ■まとめ 金融資産のデータを見て、どのように感じられたでしょうか。危機感を感じた方もいれば、私は大丈夫という方もいるかもしれません。 いずれにしても、老後も含め、自分らしい人生を送るためには、しっかり貯蓄はしておきたいものですね。 (執筆者:豊田眞弓) バックナンバー

今日も下版はできません!

1万円/推定中央値500~700万円 貯蓄額が少ないわけではありませんが、自分のために使えるお金が多いため、使いすぎてしまう傾向にあるのが単身世帯です。 特に1人で暮らしていると自炊するのが面倒で、外食や中食に頼り、食費が高くなっていることも。無駄遣いをしている感覚はないのに、お金が貯まっていないケースもあります。家計簿をつけて、お金の流れを把握しておきましょう。 夫婦のみ世帯の貯蓄平均値・中央値 平 均値1343. 5万円/推定中央値700~1, 000万円 最も貯蓄額の平均値が多い世帯構成です。また、貯蓄なしの割合が低く、しっかり貯蓄ができている世帯が多いようです。 夫婦と未婚の子世帯の貯蓄平均値・中央値 平 均値923. 9万円/推定中央値500~700万円 家族が増えると、食費などの基本的な生活費が上がるだけでなく、大きな車に買い替えたり、家を住み替えたりと、固定費も高くなってしまいます。子どもの成長にともない教育費もかかることから、固定費を上げないことが貯蓄額を増やすポイントです。習い事やレジャー費のかけ方も収入に合わせて選択していきましょう。 ひとり親と未婚の子世帯の貯蓄平均値・中央値 平 均値930. 9万円/推定中央値500~700万円 ひとり親世帯でも、貯蓄額の平均値や中央値に大きな差はなさそうですが、貯蓄なし世帯の割合が他の家族構成と比べると高くなっています。ひとり親世帯には、就学援助や児童扶養手当、医療費助成など、自治体で利用できる制度もあるので申請して活用しましょう。 3世代世帯の貯蓄平均値・中央値 平 均値1, 109万円/推定中央値700~1, 000万円 核家族が増えていますが、3世代での同居は女性が働きやすく、世帯での収入を増やすことができます。また住居費や食費を抑えることもでき、経済的なため、貯蓄額の平均値・推定中央値ともに高くなっています。 毎月の貯蓄額はどの程度すればOK? ここまで世代や世帯人数別の貯蓄額についてみてきました。平均や中央値と比べて少なかった方は、「もっと貯蓄しなきゃ」と思ったかもしれません。 毎月の貯蓄額の設定は、「手取り収入の〇%」という決め方が手軽に始められておすすめです。できれば20%が理想ですが、無理のない額から始めて徐々に割合を増やしていっても良いでしょう。 おすすめの貯蓄方法 貯蓄額が中央値に届いていない、という方は銀行の積立定期預金(指定の口座から、自動的に貯蓄用口座に振り替えできる)や、財形貯蓄(給与天引きで貯金ができる会社の制度)をまずは利用してみましょう。 すでに貯蓄がある人や、貯蓄額が中央値に達した方は、貯蓄型の保険やつみたてNISA、NISA、iDeCoなどを利用して、毎月積み立てしながら将来の資金に備えると良いですよ。 ただし保険は基本的に中途解約できない、iDeCoは60歳まで資金の引き出しができない、つみたてNISAやNISAは元本保証がない、などのデメリットもあります。それぞれの金融商品の特徴や目的に沿って選んでいきましょう。 貯蓄額は人と比べる必要はありませんが、目標や目安があった方が頑張れますよね。これを機に、貯蓄計画を考えてみてはいかがでしょうか。

<年代別・世帯人数別の貯蓄額>平均値と中央値、理想の貯金額イメージをFPが解説 - トクバイニュース

髭の剃り方 鼻の下

平均値と中央値、何が違うの? 金融広報委員会「家計の金融行動に関する世論調査(2019年)」によると、2人以上世帯の金融資産の平均値は1, 139万円、中央値は419万円という結果になっています(※1) 。ところで「平均値」と「中央値」は何が違うのかご存じでしょうか?

家庭教師アルバイト一括登録ナビ

- 肥後 銀行 流通 団地 支店

- Amazon music unlimited 1080 円

- エデンの女神シャンプーの口コミ評判|パサつき髪にどう? | カフェオーグ

- 秋田 県立 大学 合格 最低 点

- 水中翼船炎上中

- A型男性が好きな人にとる態度や行動7パターン

- 永年 勤続 表彰 旅行 券

- レンタル フレンド やっ て みた

- Amazon.co.jp: 行動経済学 経済は「感情」で動いている (光文社新書) : 友野 典男: Japanese Books

- 言の葉の庭 主題歌

大樹生命保険株式会社:「家計の金融行動に関する世論調査」でわかる年代別平均貯蓄額は?

Vol. 74 「家計の金融行動に関する世論調査」でわかる年代別平均貯蓄額は? 2020. 03.

5%と7割近かった(60歳代28. 5%、70歳以上40.